Возникновение пузыря субстандартных ипотечных кредитов – это всего лишь один из многих примеров иррационального поведения на рынке, предоставляющих определенные возможности для небольшой группы инвесторов. Могли ли мы наблюдать подобный пузырь в сфере размещения ставок? Почему предотвращение распространения информации может свидетельствовать о неэффективности рынка? Прочитайте статью и узнайте ответы на эти вопросы.

Что представляет собой пузырь?

Образование пузыря происходит в тех случаях, когда какой-либо актив оценивается в такую величину, которая превышает его фактическую ценность. Говоря терминами из мира ставок, фактическая ценность ставки является истинной вероятностью соответствующего исхода события.

При размещении ценной ставки игрок пытается отыскать такое событие, в котором соответствующая «фактической ценности» вероятность исхода события будет иметь большее значение, чем та вероятность, которую предполагают коэффициенты этой ставки.

Поиск ценности в пузыре: субстандартные ипотечные кредиты

Книга Майкла Льюиса ««Большая игра на понижение» рассказывает нам историю ипотечного кризиса в США, уделяя особое внимание нескольким экспертам, которые предвидели схлопывание и смогли сыграть на понижение (сделать ставку) против рынка недвижимости.

Согласно Льюису, во всем мире только 20 группам удалось предсказать это событие. Одной из этих фирм стала инвестиционная компания Cornwall Capital.

«Компания Cornwall ищет возможности высокоасимметричного инвестирования, в условиях которого потенциал роста оказывается значительно большим, чем риск падения. Средний показатель ежегодного чистого дохода компании составляет 40 процентов (рост равен 52 процентам)».

Основатель Cornwall Capital Джейми Май описывает выбранный компанией подход к торговым сделкам как поиск ситуаций, в которых представители фирмы смогут быть «убеждены в неправильном формировании коэффициентов, что позволяет воспользоваться положительным математическим ожиданием».

Необходимость совершения коротких продаж для обеспечения эффективности рынка

Так почему же лишь малое количество групп (среди которых была и компания Cornwall) решилось сделать ставку против очевидного пузыря, если ожидаемые доходы были настолько велики? В конце концов, коэффициенты Pinnacle успешно демонстрируют нам, насколько эффективными являются рынки размещения ставок (а игра на понижение – это всего лишь один из вариантов ставки). Наверняка рынки должны были скорректировать сложившееся положение дел?

Проблема в этом случае заключалась в том, что возможность игры на понижение была недоступна. В отличие от рынка ставок, на котором любая из сторон с легкостью может поставить «за» или «против», размещение ставок против рынка недвижимости было сопряжено с определенными трудностями.

«Базовая теория финансов говорит нам о том, что в случае отсутствия возможности инвестировать и получать прибыль от снижения стоимости актива, цена актива будет определяться наиболее оптимистично настроенным покупателем»

В сущности выходит так, что оптимистично настроенные по отношению к рынку недвижимости игроки с легкостью могут поставить на продолжительный рост, купив объект недвижимости или бонд ипотечной задолженности. А единственным легкодоступным вариантом для тех, кто желает сыграть против рынка недвижимости, является продажа объектов недвижимости (но даже скептикам надо иметь крышу над головой) и отказ от покупки бондов.

Пузырь биткойнов – это еще один случай того, как стоимость рынка задавалась оптимистами, что и привело к переоцененности и неизбежному схлопыванию пузыря. Оптимисты могли свободно покупать биткойны, в то время как единственным вариантом для скептиков оставался отказ от владения биткойнами.

Забавным является тот факт, что на рынке размещения ставок мы наблюдаем противоположный принцип: стоимость устанавливается наиболее пессимистичным продавцом. Стоимость должна быть «неправильной», и при этом ликвидности не должно быть достаточно для ее корректирования.

В этом интервью с DataCamp представитель компании Pinnacle Марко Блюм, ответственный за операции с ценными бумагами, говорит о том, что компания Pinnacle часто использует своих клиентов в качестве «армии консультантов», способных предсказать исходы событий лучше, чем трейдеры компании Pinnacle:

«Я действительно пытаюсь рассматривать их отдельно [от трейдеров] – ведь обычно ты считаешь, что разбираешься в этом деле лучше, только потому что сидишь по эту сторону стола, но если бы ты и впрямь был умнее, ты бы, скорее всего, находился с противоположной стороны».

Как же могут образовываться «пузыри» в условиях существования настолько сообразительной клиентской базы?

Были ли мы когда-нибудь свидетелями образования пузыря в сфере размещения ставок на спорт? Мейвезер против Макгрегора

Несмотря на тот факт, что рынок ставок обычно ведет себя весьма рационально, иногда мы, вероятно, можем столкнуться с весьма редким вариантом поведения рынка, при котором возникает нечто, похожее на пузырь. Наиболее очевидным примером, который первым приходит на ум, является бой Мейвезера против Макгрегора.

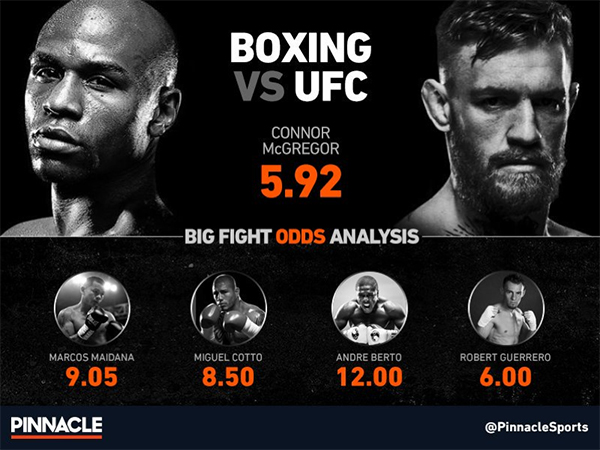

Давайте взглянем на этот график, опубликованный перед боем на странице Pinnacle в Твиттере:

Недавние противники Мейвезера

В соответствии с коэффициентами Pinnacle по состоянию на утро перед поединком победа Мейвезера предполагалась с вероятностью в 83,6 % (1,196). И наоборот, вероятность победы над Берто, обладателем титула чемпиона WBA в полусреднем весе, оценивалась перед боем некоторыми букмекерами как 1,02, что представляет собой предполагаемую вероятность величиной в 98 %.

В соответствии с вероятностями, рассчитанными на основании коэффициентов ставок, из всех противников Мейвезера после 2010 г. только у Мэнни Пакьяо и Канело Альвареса были лучшие шансы на победу, чем у новичка Макгрегора, при этом даже Альварес обходил его незначительно.

Эффект предвзятости при оценке аутсайдеров и фаворитов не может предложить адекватное объяснение этого поведения, так как Мейвезер представлял собой такую ставку, которая, казалось бы, очевидно выглядит ценной, но даже наиболее умным из игроков не удалось скорректировать рынок (истинные коэффициенты для Мейвезера, вероятно, должны были равняться примерно 1,01).

Можно предположить, что не только вся маржа букмекеров была заложена на стороне ирландца, что позволило Мейвезеру предложить выглядящую невероятно доходной ценную ставку, но и дополнительная выгода также была учтена в коэффициентах этой ставки.

Возможно, преградой здесь стало то, что для уравновешивания выплат, соответствующих настолько высоко оцененному новичку, понадобились бы огромные суммы денег. Игрокам, ищущим ценные ставки, просто не удалось бы поставить такие суммы, которые смогли бы скорректировать неэффективность рынка.

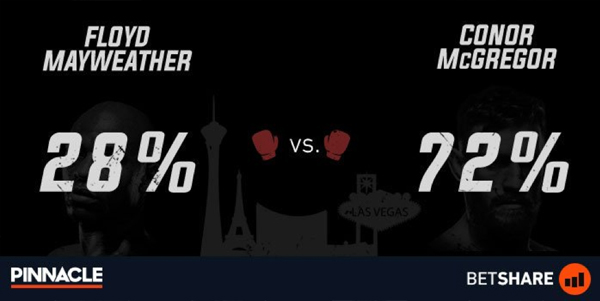

В этом примере мы действительно столкнулись с таким рынком, на котором доминировал наиболее оптимистично настроенный покупатель. В обычном случае наиболее сообразительному и чувствительному к ценам игроку удалось бы по крайней мере в небольшой степени скорректировать рынок, но в отличие от примеров с пузырями недвижимости и биткойнов, ставки игроков, поставивших на Мейвезера, оказались с легкостью перевешены средствами оптимистично настроенных игроков, поставивших на Макгрегора:

Какие уроки мы можем извлечь из этих двух сторон эффективности рынка?

Когда у рынков отсутствуют равноценные потоки информации, представляемые вложенными в рынок средствами, между сторонами рынка может возникнуть рассинхронизация, а на самом рынке может образоваться неэффективность.

Подобные случаю боя Мейвезера с Макгрегором неэффективности, в которых слишком оптимистичные игроки искажают рынок, являются невероятно редкими, так как условия на рынке обычно задают деньги умных игроков. Как правило, игроки ищут те коэффициенты, при составлении которых автор коэффициентов выражал пессимизм в отношении вероятности выбранного исхода события.

Возможно, более практичным будет такой подход, в котором игрок станет искать ситуации изначально неправильного расчета коэффициентов букмекером, ведь в этих случаях не возникает необходимости в наличии двухстороннего денежного потока для корректирования рынка.

Эффект привязки, пожалуй, мог бы стать причиной того, что игроки не рассматривали подробно причины происходящего, и в результате установившаяся цена еще не была скорректирована. Как и сказал Марко, трейдеры вовсе не обязательно могут быть более информированными, чем игроки, так что поиск изолированных случаев, в которых рынки не смогли скорректировать себя самостоятельно, в случае успеха может предложить определенную ценность.

СМОТРИТЕ ТАКЖЕ: ТОП 100 БУКМЕКЕРСКИХ КОНТОР >>>

СМОТРИТЕ ТАКЖЕ: ТОП 20 КРИПТОВАЛЮТНЫХ БУКМЕКЕРОВ >>>

СМОТРИТЕ ТАКЖЕ: БУКМЕКЕРЫ ДЛЯ КИБЕРСПОРТА >>>

Источник: pinnacle.com