Концепция риска разорения хорошо известна в области финансов и инвестиций, но как она может применяться к ставкам на спорт? Почему даже успешные игроки должны быть осведомлены о ней? Читайте дальше и узнайте ответы на свои вопросы.

В своей книге Шкура на кону Нассим Николя Талеб представляет следующий мысленный эксперимент, который я немного изменил.

100 человек отправляются в казино, где каждый собирается сделать ставку на определенную сумму. Некоторые из них могут проиграть, некоторые – выиграть, и в конечном счете мы сможем сделать вывод о том, что такое «преимущество», то есть рассчитать размер доходов, просто подсчитав деньги, которые остались у тех, кто вернулся из казино. Таким образом можно выяснить, насколько точно казино в оценке коэффициентов. Теперь предположим, что игрок номер 28 обанкротился. Повлияет ли это на игрока 29? Нет.

На основании имеющейся у вас выборки вы можете смело считать, что банкротство ожидает 1 % игроков. И если вы будете продолжать играть, следует ожидать, что эта величина – 1 % игроков – будет оставаться неизменной для соответствующего временного периода.

Теперь давайте предположим, что в течение ста дней вы ежедневно ходили в казино в одиночку и ставили одну и ту же сумму. На 28-й день вы обанкротились. Будет ли для вас 29-й день? Нет. Каким бы удачливым вы ни были, вы можете быть уверены в том, что в конечном итоге вероятность вашего банкротства составит 100 %.

Вероятности успеха группы людей не могут применяться к одному человеку. В первом случае вероятность можно назвать обобщенной, а во втором – временной (поскольку первая связана с риском, распределенным между участниками в группе людей, а вторая – с риском для одного человека, распределенным во времени). Теперь, когда вы будете читать блоги аналитиков в области ставок или типстеров, использующих данные о долгосрочной ожидаемой прибыли, будьте осторожны. Даже если их прогнозы правдивы, ни один человек не может достичь ожидаемых результатов в получении дохода на рынке, если только его карманы не бездонны. Они смешивают обобщенную и временную вероятности. Если игрок вынужден уменьшить сумму своей ставки по причине убытков, то его доходы не будут сопоставимы с теми величинами, которые он мог бы теоретически получить. Точка.

Конечно, констатацией очевидного является утверждение о том, что игроков казино, которые предпочитают игры, основанные исключительно на статистических алгоритмах (например, рулетка и крэпс), ожидает неизбежное банкротство. То же самое относится к игрокам, не обладающим достаточными навыками, результаты которых в конечном итоге будут сведены на нет применением букмекерами маржи.

Ставки в букмекерских конторах, однако, отличаются от ставок в казино, так как они предполагают теоретическую возможность того, что игроки смогут обеспечить себе ожидаемую прибыль при условии, что им удастся определять «истинные» вероятности исходов с большей точностью, чем тем, кто устанавливает коэффициенты.

Тем не менее в этом отношении мысленный эксперимент Талеба полезен: он служит напоминанием о том, что даже обладающие преимуществом игроки обязаны учитывать возможность разорения. Вы можете быть прекрасным прогнозистом, но даже это не гарантирует вам защиту от банкротства в случае серии неудачных игр. Завтрашний день так и не наступит для вас.

Поэтому вторую часть этой статьи я хочу посвятить изучению рисков разорения, с которыми сталкиваются игроки, обладающие преимуществом в ставках.

Оценка навыков игрока, обладающего преимуществом

Везение и навыки составляют основу искусства размещения ставок. Как понять, обладает ли делающий ставки игрок любой из перечисленных характеристик? В прошлом году я изучал вопрос использования t-критерия Стьюдента (статистический тест), который мог бы помочь нам ответить на этот вопрос. По своей природе этот тест не может дать нам прямой ответ на вопросы, обладает ли игрок хорошими навыками прогнозирования и насколько он успешен в получении ожидаемой прибыли в долгосрочной перспективе.

Все, что можно сделать, воспользовавшись этим тестом, – вычислить вероятность возникновения совокупности прибылей и убытков в ситуациях, когда случайность является единственным действующим фактором. Но когда эта вероятность мала, статистики с радостью поддаются слепой вере и делают вывод о том, что, возможно, в этой ситуации речь идет не только о случайности. Типичными контрольными показателями, применяемыми в этом контексте, являются величины 5 % и 1 %. Другими словами, если вероятность того, что эффективность ставок возрастет под влиянием случайности, составляет менее 1 %, можно утверждать, что, скорее всего, игрок, к которому относится эта вероятность, обладает определенными навыками.

С принятием такого смелого предположения связано множество проблем, не говоря уже о явлении тренда выживания – склонности человека принимать во внимание данные только об успехах и игнорировать информацию о посредственных или плохих результатах. Если генеральная совокупность включает 100 игроков, а показатель прибыльности ставок лучшего из них равен 1 к 100, то какой вывод мы можем сделать? К сожалению, нам редко предоставляется возможность изучить всю генеральную совокупность.

Тем не менее для целей этой статьи я предположил, что показатель 1 к 100 является определенным подтверждением наличия у игрока преимущества. Действительно ли это так, возможно, не столь важно для того, что последует дальше. Так как результаты удачливых игроков в конечном счете регрессируют к среднему значению, приведенные далее сценарии могут считаться лучшими вариантами.

Вероятность разорения

Какова вероятность банкротства игрока во время серии ставок? Это зависит от ряда переменных, включая уровень навыков игрока (или его везения), продолжительность игры на ставках, выбранные коэффициенты и суммы сделанных ставок. Само собой разумеется, что чем выше квалификация игрока (вероятность невезения ниже?), тем менее вероятно, что он проиграет весь банкролл.

Также следует помнить о том, что чем выше коэффициенты ставок, тем больше дисперсия результатов. Большая дисперсия предполагает более широкий диапазон возможных значений прибыли или убытков, более высокие риски и, следовательно, более высокую вероятность разорения при прочих равных условиях. И неудивительно, что чем больше суммы наших ставок по отношению к размеру доступного банкролла, тем выше вероятность того, что полоса неудач станет для нас фатальной.

У игроков, делающих ставки с более высокими коэффициентами, процент доходности обычно будет выше, чем у тех, кто делает ставки, используя низкие коэффициенты, что объясняется большей дисперсией. Другими словами, эквивалентный доход по ставкам с более высокими коэффициентами в большей степени зависит от везения. Именно по этой причине опубликованные результаты типстеров, специализирующихся на скачках (которые обычно делают ставки с более высокими коэффициентами), более впечатляющие, чем результаты типстеров в сфере спортивных ставок (обычно они используют более низкие коэффициенты).

Разумеется, по этой же причине типстеры, специализирующиеся на скачках, занимают нижние строчки в таблицах результатов лиги типстеров с большими убытками (из-за влияния неудачи). В таблице ниже представлены величины ожидания прибыли успешных игроков с показателем 1 к 100, сделавших 1000 ставок с разными коэффициентами. Вычисления производились с использованием моего калькулятора для расчета t-критерия.

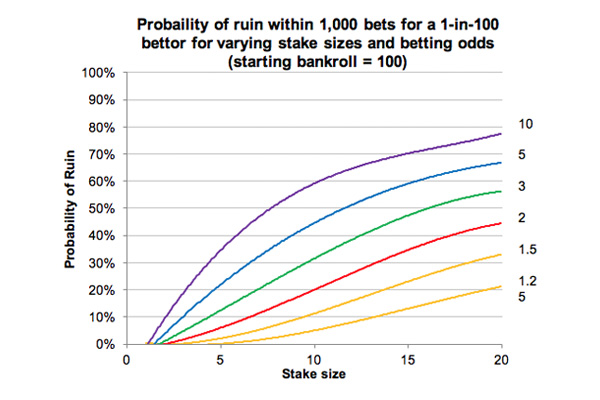

Приведенный график, построенный на основании данных имитационного моделирования по методу Монте-Карло для серии из 10 000 ставок, иллюстрирует, как риск разорения варьируется для разных игроков с показателем 1 к 100, сделавших до 1000 ставок различной суммы и с различными коэффициентами. Предполагается, что начальный банкролл игрока равен 100, а суммы ставок фиксированы.

Неудивительно, что ставки на большие суммы значительно увеличивают риск разорения, особенно если используются более высокие коэффициенты. Допустим, вы предпочитаете делать ставки на аутсайдеров скачек с коэффициентом десять. Хотя теоретическое ожидание прибыли превышает 24 %, в 60 % случаев вам не удастся сделать 1000 ставок, если вы будете ставить десять единиц от начального банкролла, равного 100. Естественно, что большинство игроков, делающих ставки на аутсайдеров, предпочтут соответствующим образом уменьшить размер своих ставок, но это обязательно означает, что они будут получать меньшую абсолютную прибыль.

Последствия управления риском разорения для абсолютной прибыли

Давайте предположим, что риск разорения 1 % является максимально допустимым для нас. Для игрока, делающего ставки со значением десять, сумма ставки не может превышать одну единицу начального банкролла в 100 единиц. А игроки, которые делают ставки с более низким коэффициентом 1,25, напротив, могут рисковать суммой ставки в шесть единиц. Следовательно, хотя ожидание прибыли для игроков, делающих ставки на аутсайдеров, значительно выше, в конечном счете они получат такую же абсолютную прибыль, как и те, кто ставит на явных фаворитов.

Другой пример. Предположим, что допустимый риск разорения составляет около 20 %. Сумма ставки игрока, использующего коэффициент пять, должна быть приблизительно равна пяти единицам. А игрок, использующий коэффициент 1,5, может поставить приблизительно 15 единиц. Ожидание прибыли для первого игрока в три раза больше, чем для второго. Поэтому и в этом случае ожидание абсолютной прибыли для обоих игроков будет одинаковым.

В этом случае вывод ясен и очевиден: для игроков с сопоставимыми уровнями навыков принятие сопоставимых рисков разорения подразумевает почти полное отсутствие зависимости от того, какие коэффициенты они используют. Ориентированность на более высокие коэффициенты по причине того, что они обеспечивают более высокое ожидание прибыли в процентах, должна компенсироваться за счет управления повышенным риском разорения методом уменьшения сумм ставок.

Влияние разорения на величину ожидаемой прибыли

В своей дальнейшей работе над мысленным экспериментом, связанным со сравнением обобщенной и временной вероятностей, Талеб руководствовался словами Уоррена Баффетта:

«Для того чтобы добиться успеха в чем-то, сначала нужно выжить».

При этом он представил собственную трактовку этих слов.

«Возможность разорения не предполагает проведение анализов затрат и выгод».

Баффетт и Талеб правы. Расчет ожидания подвержен изменениям в результате разорения. Когда мы пытаемся оценить ожидаемую прибыльность, мы делаем это, игнорируя все случаи, когда серия ставок прерывалась. Все величины ожидаемой прибыли, приведенные в таблице выше, рассчитывались на основании того, что было сделано 1000 ставок. Очевидно, что если вероятность разорения выше нуля, не все серии будут длиться так долго.

Рассмотрим ситуацию, когда игрок делает ставки размером 10 единиц с коэффициентом два. Для 1000 ставок риск разорения равен 23 %. Согласно данным, полученным по результатам проведенного мной имитационного моделирования для 10 000 ставок, 95 % из тех серий, в случае с которыми фиксировалось разорение, теоретически продолжали демонстрировать прибыльность со средней доходностью по вложениям 105,74 %. Но в реальной жизни эта прибыль так и осталась бы недостижимой, поскольку для разоренного игрока нет завтрашнего дня.

Если мы хотим, чтобы фактические и теоретические ожидаемые значения были максимально приближены друг к другу, необходимо свести риск разорения к минимальным размерам. Большинство серьезных игроков интуитивно понимают это, но я надеюсь, что представленный в этой статье анализ позволит им дать количественную оценку таким мыслям.

Совершенно ясно, что для снижения вероятности разорения ниже 1 % (что также относится и к обладающим достаточными навыками и преимуществом игрокам) мы не можем делать ставки на сумму значительно больше 1 % от начального банкролла (и меньше), даже если используем более высокие коэффициенты. И при интенсивном размышлении о риске разорения становится ясно, что выбранный тип коэффициентов мало на что влияет.

СМОТРИТЕ ТАКЖЕ: ТОП 100 БУКМЕКЕРСКИХ КОНТОР >>>

СМОТРИТЕ ТАКЖЕ: ТОП 20 КРИПТОВАЛЮТНЫХ БУКМЕКЕРОВ >>>

СМОТРИТЕ ТАКЖЕ: БУКМЕКЕРЫ ДЛЯ КИБЕРСПОРТА >>>

Источник: pinnacle.com