Часто многие игроки акцентируют свое внимание на размере возможного выигрыша по ставке, но так же важно подумать о том, каким может оказаться размер проигрыша. Понятие просадки широко известно в финансовой отрасли, но каким образом оно относится к сфере ставок? Читайте дальше и узнайте ответы на свои вопросы.

В своей последней статье для Pinnacle я рассматривал тему разорения и проработал несколько сценариев с целью оценки вероятности этого события для игроков разных типов. В своей электронной книге «Как обыграть букмекера?» (How to Beat the Bookies) Мигель Фигерас (Miguel Figueres), эксперт в области искусственного интеллекта и владелец WinnerOdds, делает очень актуальное замечание, которое звучит следующим образом: «Игроки крайне редко ждут наступления [банкротства] для того, чтобы изменить [свой] метод или прекратить делать ставки».

Обычно они, скорее, меняют стратегию или полностью выходят из игры задолго до этого. То, в какой момент это происходит, в значительной степени зависит от отношения игрока к рискам, но также полезно иметь некоторые средства для их определения и моделирования. Понятия просадки и максимальной просадки известны в мире финансовых инвестиций. В этой статье я расскажу о том, что они означают, чего от них следует ожидать и как с ними справляться.

Что такое просадка и максимальная просадка?

Согласно определению Investopedia просадка и максимальная просадка соответственно – это снижение (в процентном отношении) с пикового уровня до самой низшей точки в течение определенного периода инвестирования и наибольшее снижение (в процентном отношении) с пикового уровня до самой низшей точки, пока не будет достигнут новый пиковый показатель. Поскольку к истории прибылей игрока применим тот же принцип эволюционного развития, что и в случае с финансовыми инвестициями, эти понятия могут быть непосредственно соотнесены с миром ставок.

Также логично было бы предположить, что максимальная просадка сопоставима с максимальным уменьшением банкролла, с которым игрок мог бы смириться. В своей электронной книге Мигель рассматривал показатель 50 %, хотя эта величина чисто субъективная. Следовательно, было бы полезно смоделировать ожидаемые размеры максимальной просадки в целях управления рисками во время размещения ставок.

Факторы, влияющие на размер максимальной просадки

Мигель определяет ряд факторов, которые влияют на размер максимальной просадки. Неудивительно, что чем больше ожидания прибыли (и доходности), тем меньше ожидаемый размер максимальной просадки. Аналогичным образом, игроки, делающие ставки с более высокими коэффициентами, подвержены большей дисперсии и большему риску значительных колебаний банкролла, а потому в их случае (при прочих равных условиях) ожидаемый размер максимальной просадки также будет больше.

Мигель также объясняет, что ожидаемый размер максимальной просадки увеличивается с логарифмической скоростью по мере увеличения количества ставок. Например, для простых специальных ставок с вероятностью обоих результатов 50 на 50 ожидаемая продолжительность самой длительной серии проигрышей в ставках 2n примерно равна n.

Моделирование ожидаемого размера максимальной просадки

Следуя примеру Мигеля, я воспроизвел несколько имитационных моделей по методу Монте-Карло в попытке смоделировать ожидаемый размер максимальной просадки (в единицах) для сценариев ставок разных игроков в течение серии ставок одинаковой суммы 1000 (1 единица). Были рассмотрены величины ожидаемой доходности от 2 до 20 % (с интервалом 2 %) для каждого из пяти разных коэффициентов: 1,5, 2, 3, 5 и 10, что составило в общей сложности 50 сценариев. Цикл реализаций каждого из них включал 10 000 повторений. В приведенной ниже таблице представлены величины ожидаемых (средних) размеров максимальной просадки.

Давайте рассмотрим пример, в котором обычный профессиональный игрок, делающий ставки с форой, размещает ставку с коэффициентом, равным примерно 2. При показателе эффективности игрока 53 % его доходность составит приблизительно 6 %. Для серии из 1000 ставок разница между предполагаемым размером максимальной просадки и предыдущим максимумом должна составить примерно 22 единицы.

Основной причиной несогласованности и субоптимальной результативности является нарушение эмоционального компонента процесса принятия решений.

Для сравнения рассмотрим пример, в котором игрок средней квалификации делает ставки на конные скачки со средним значением коэффициента около 5, обеспечивающие доходность 14 %. В этом случае размер максимальной просадки почти вдвое больше (43 единицы). Ожидаемый размер максимальной просадки может составлять более 100 единиц, если игроки делают ставки с более высокими коэффициентами и получают более низкие результаты. Начните игру с банкроллом 100 единиц, и импликация будет очевидна.

Конечно, как я отметил в своей предыдущей статье, игроки, которые подвержены дисперсии из-за игры с высокими коэффициентами, как правило, уменьшают суммы своих ставок в отличие от игроков, которые предпочитают более низкие коэффициенты, тем самым уменьшая в абсолютном выражении размер максимальной просадки.

Цифры в приведенной выше таблице должны помочь определить, какой размер ставки является подходящим. Например, для игрока с доходностью 4 % по ставкам с коэффициентом 10 уменьшение размера ставок до 0,25 единицы приведет к сокращению максимальной просадки со 100 до 25 единиц. Если бы начальный банкролл был равен 100 единицам, это было бы гораздо менее неприятным.

Распределения вероятностей максимальной просадки

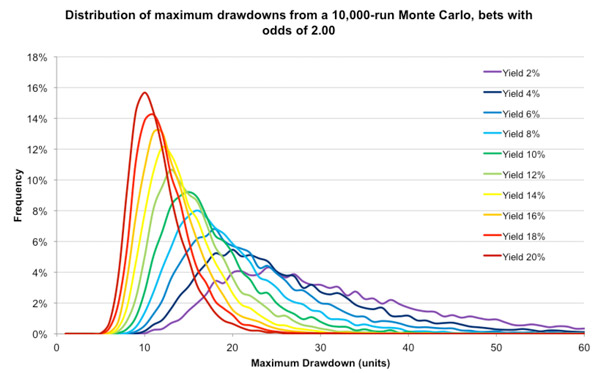

Конечно, данные в приведенной выше таблице подсказывают нам, каким в среднем будет ожидаемый размер максимальной просадки. Однако на основании этих данных нельзя определить, как будет меняться размер максимальной просадки в зависимости от степени везения или невезения игрока. Для этого нужно построить кривые распределения вероятностей. Они представлены на первом графике ниже для 10 сценариев с коэффициентом ставок 2.

Для каждого сценария распределение вероятности смещено в положительную сторону (вытянутая часть кривой длиннее справа) из-за возможности возникновения очень больших величин максимальной просадки. Следовательно, средний или ожидаемый размер максимальной просадки для каждого сценария будет больше, чем медиана и мода. (Мода, или наиболее распространенный вариант – максимальная просадка, соответствует верхней точке каждого распределения.) Не принимайте во внимание несовершенства кривых; они исчезли бы, если бы число повторений моделирования по методу Монте-Карло было больше, однако, учитывая доступные мне вычислительные мощности, сделать это не представляется возможным.

Рассмотрим случай, в котором доходность равна 6 %. Чаще всего размер максимальной просадки составлял 18 единиц. Однако среднее значение было равно 22 единицам. Для почти трети из 10 000 реализованных мной повторений эта величина была равна 25 единицам или больше при самом высоком значении 73. Средние значения несут в себе много информации, но форма кривых распределения вероятностей является источником полезной дополнительной информации о диапазоне ожиданий в сценариях, в которых присутствует фактор везения и невезения.

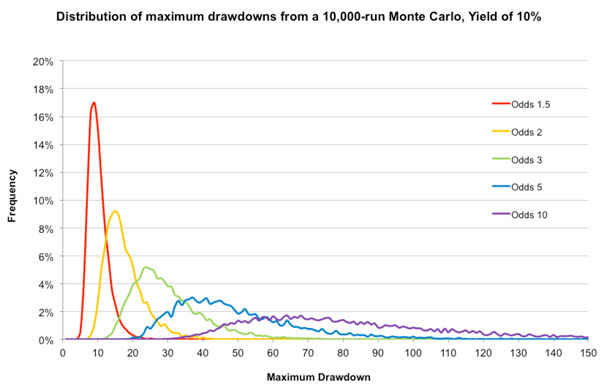

На втором графике представлены пять моделей сценариев для переменных коэффициентов с доходностью 10 %. Распределения возможных результатов характеризуются чрезвычайно высокой вариативностью. Например, в случае когда коэффициент ставки равен 10, а ожидаемый размер максимальной просадки – 84 единицы, результаты четверти повторений по методу Монте-Карло составляют 100 единиц или больше, причем одно из значений равно 302.

Если вы относите себя к квалифицированным игрокам, специализирующимся на ставках с высокими коэффициентами, то для того чтобы подобное событие произошло (вероятность чего составляет 1 к 10 000), возможно, потребуется делать ставки в размере 0,1 единицы при банкролле 100 единиц, что позволит уменьшить размер максимальной просадки до приемлемых уровней.

Психология просадок

Никто не любит проигрывать деньги, делая ставки, и это очевидно. Но все намного хуже этого. Для восстановления после предыдущего проигрыша требуется больший прирост процентной доли средств, поскольку просадки уничтожают банкролл, который мог бы приносить вам прибыль, пока вы выигрываете. Эта проблема экспоненциальна.

Для восстановления после 10%-ной просадки потребуется прирост процентной доли 11 %. Но для восстановления после 50%-ной просадки потребуется прирост процентной доли 100 %, а если размер просадки равен 75 %, то требуется прирост в 300 %.

Если вы сможете освободиться от эмоций, сопровождающих процесс получения и потери денег, то вам будет намного проще справиться с непредсказуемым характером ставок на спорт.

Кроме того, в работе Даниела Канемана и Амоса Тверского по поведенческой экономике сказано, что проигрыш, собственно говоря, приносит больше отрицательных эмоций, чем выигрыш положительных (в среднем, по крайней мере, в два раза больше). Следовательно, неудивительным является то, что после 50%-ного прироста банкролла мы начинаем твердить самоубеждающие фразы, объясняющие причины успеха, а после просадки такого же размера начинаем подвергать сомнению обоснование нашей методологии, включая причины для размещения ставок в будущем.

Без какой-либо дополнительной информации мы более склонны делать ложные выводы о причинах результатов. Успех, вероятно, будет порождать уверенность в наших прогностических способностях, что означает, что наша вера в собственные силы сильнее, чем объективность причин, обусловленных влиянием фактора случайности.

С другой стороны, неудача заставляет нас отказаться от использования методологий, прежде чем они смогут полностью продемонстрировать свою истинную эффективность в обеспечении долгосрочного ожидания. В качестве примера крайнего случая вспоминается, как много лет назад я отказался от использования системы ставок после всего 10 ставок, когда 8 из них оказались проигрышными; такова сила страха перед поражением.

Как управлять просадками?

Все успешные игроки в какой-то момент сталкиваются со значительными просадками, и это заставляет их подвергнуть сомнению собственные стратегии. Научиться справляться с ними, возможно, будет самой сложной из стоящих перед игроками задач. Основной причиной несогласованности и субоптимальной результативности является нарушение эмоционального компонента процесса принятия решений.

Профессиональные игроки, делающие ставки на спорт, пытаются исключить эмоции из процесса размещения ставок. Должная практика позволяет развить чувство безразличия как к выигрышам, так и проигрышам. Естественно, что для того чтобы приобрести такую эмоциональную отстраненность, требуется определенный уровень уверенности в своих способностях достигать долгосрочные результаты, в том числе доказательства, подтверждающие это.

Для восстановления после предыдущего проигрыша требуется больший прирост процентной доли средств, поскольку просадки уничтожают банкролл, который мог бы приносить вам прибыль.

Одно из золотых правил размещения ставок касается безрассудных попыток отыграться после проигрыша. Но стереотипное мнение о том, что когда вы выигрываете, вы должны увеличивать размер ставок, ошибочно, при этом последствия следования этой точки зрения могут быть менее катастрофичными, если разумно управлять своими средствами, используя одну из соответствующих методик, среди которых метод Келли.

Оба случая выше являются примерами заблуждений игроков, которые игнорируют аспект случайности, присущий эволюционному развитию прибылей и убытков, что также относится и к игрокам с прибыльными долгосрочными ожиданиями. В одной истории ставок, данные которой есть в моей базе, игрок существенно увеличил размер ставки с 50 до 400 евро, получив 4-значную прибыль после серии всего лишь из 278 ставок. Этот игрок потерял почти все, сделав после этого менее чем 100 ставок.

Свою книгу о науке, психологии и философии азартных игр я закончил кратким описанием характерных черт думающего игрока. Все это должно помочь игрокам исключить эмоциональный компонент из процесса размещения ставок и научиться справляться с просадками.

Думающие игроки мыслят вероятностно, а не детерминированно, признавая, что большая часть того, что происходит в процессе размещения ставок, зависит от везения, а потому взаимосвязь между причиной и следствием выражена крайне слабо. Они будут сопротивляться искушению исказить причинность, и вместо того чтобы, глядя на результаты, полагать, что именно они воплотили их в жизнь, такие игроки будут изучать собственную методологию прогнозирования и анализировать, как часто ее использование приводит к выигрышам и проигрышам.

Как известно всем специалистам по ставкам, расчет индивидуальной ставки почти нечего не позволяет понять о ее истинном значении. Как это ни парадоксально, наиболее важным аспектом, возможно, является то, что думающие игроки предпочитают проигрывать с положительным ожиданием, а не выигрывать с отрицательным. Если вы сможете освободиться от эмоций, сопровождающих процесс получения и потери денег, и сосредоточиться только на ожидаемом значении ставки, то вам будет намного проще справиться с непредсказуемым характером ставок на спорт.

СМОТРИТЕ ТАКЖЕ: ТОП 100 БУКМЕКЕРСКИХ КОНТОР >>>

СМОТРИТЕ ТАКЖЕ: ТОП 20 КРИПТОВАЛЮТНЫХ БУКМЕКЕРОВ >>>

СМОТРИТЕ ТАКЖЕ: БУКМЕКЕРЫ ДЛЯ КИБЕРСПОРТА >>>

Источник: pinnacle.com