Вероятно, каждый игрок, который хочет выяснить, достаточно ли точны его предсказания для систематического получения прибыли на рынке ставок, знает о возможности использования итоговых коэффициентов Pinnacle. Насколько эффективны коэффициенты Pinnacle и как моделировать эффективность рынка? Прочитайте статью и узнайте ответ на этот вопрос.

Как объясняет директор по трейдингу компании Pinnacle Марко Блум, одним из надежных показателей того, что действия игрока имеют положительное долгосрочное математическое ожидание (иными словами, того, что игрок проницателен), является его способность делать выигрышные ставки с итоговыми коэффициентами.

Обычно люди предполагают, что итоговые коэффициенты рынка обладают наибольшей эффективностью (или точностью) среди всех коэффициентов, поскольку итоговые коэффициенты отражают максимум доступной информации о матче. Если итоговые коэффициенты с учетом маржи отражают «истинное» значение вероятности того или иного исхода, сумма прибыли, какой бы она ни была, является мерой ожидаемого преимущества игрока.

Игрок, получивший от ставки прибыль в размере 10 %, может ожидать такой же долгосрочной прибыли. Как бы то ни было, некоторые люди считают, что способность делать выигрышные ставки с итоговыми коэффициентами представляет собой важный признак мастерства, но не является залогом успеха. При этом следует предположить, что итоговые коэффициенты не всегда могут быть абсолютно эффективными.

В этой статье я попытаюсь сблизить описанные точки зрения. Для выработки единой позиции я вновь рассмотрю понятие эффективности, в частности эффективности итоговых коэффициентов Pinnacle. Моя статья предназначается для сильных духом людей, поскольку в ней совершается экскурс в проведенный мной мысленный эксперимент в области статистики.

Я не знал, чем завершится этот эксперимент. И даже по его окончании я испытываю некоторые сомнения по поводу моих выводов, но все же приглашаю вас следовать за мной. Возможно, эксперимент будет не таким веселым, как прогулка по шоколадной фабрике Вилли Вонки, однако, надеюсь, он вооружит знаниями каждого, кто стремится стать проницательным игроком.

Что такое эффективность рынка?

В последние годы я много говорил о понятии эффективности рынка. В контексте размещения ставок эффективный рынок представляет собой такой рынок, где коэффициенты ставок точно отражают вероятность того или иного исхода определенного события. Например, если «истинное» значение вероятности победы Манчестер Сити над Манчестер Юнайтед составляет 70 %, эффективным является коэффициент 1,429 без учета маржи букмекера.

Не стоит забывать, что рынки ставок довольно-таки эффективно осуществляют байесовскую обработку информации: они непрерывно уточняют, обновляют и совершенствуют мнения о вероятности того или иного события.

Разумеется, определенный матч завершается с тем или иным результатом, и ставка на Манчестер Сити либо выиграет, либо проиграет. После размещения многих сотен или тысяч ставок вероятности выигрыша и проигрыша ставки на исход определенного матча будут приблизительно одинаковыми (закон больших чисел). Исходя из этого, говорить об «истинном» значении вероятности того или иного результата все-таки имеет смысл, даже если на практике выяснить это значение невозможно. Вот что отражают коэффициенты ставок.

Эффективность рынка – это интересное понятие, которое применяется к большим выборкам. Если мы не можем узнать «истинное» значение вероятности исхода конкретного события, как выяснить эффективность коэффициента ставок на этот исход?

Разумеется, мы можем проверить большую выборку ставок, скажем, с «чистым» коэффициентом 2,00 (без маржи). Если 50 % ставок выиграют, это будет означать, что в совокупности среднее значение вероятности выигрыша этих ставок составляло, вероятно, 50 % и, следовательно, в среднем коэффициент этих ставок адекватно отражал вероятность выигрыша. Однако выигрыш 50 % ставок ничего не говорит нам о вероятности выигрыша каждой ставки, которая способствовала достижению соответствующего общего среднего значения. Рынок может быть эффективным в целом, однако эффективность каждой ставки остается неясной.

Насколько эффективны итоговые коэффициенты Pinnacle?

В июле 2016 г. компания Pinnacle опубликовала мою статью, которая показывала, насколько эффективными (или точными) являются предлагаемые этой компанией коэффициенты ставок на футбольные матчи и в особенности коэффициенты линии закрытия – итоговые коэффициенты, публикуемые перед началом матча.

В этой статье я исключил букмекерскую маржу и показал, что ставки с коэффициентом 2,00 выигрывают в 50 % случаев, ставки с коэффициентом 3,00 выигрывают в 33 % случаев, ставки с коэффициентом 4,00 выигрывают в 25 % случаев и т. д. Конечно, как объяснялось выше, все это ничего не говорит нам об «истинном» значении вероятности того или иного исхода конкретного матча и указывает лишь на то, что в среднем предложенные коэффициенты были весьма точны.

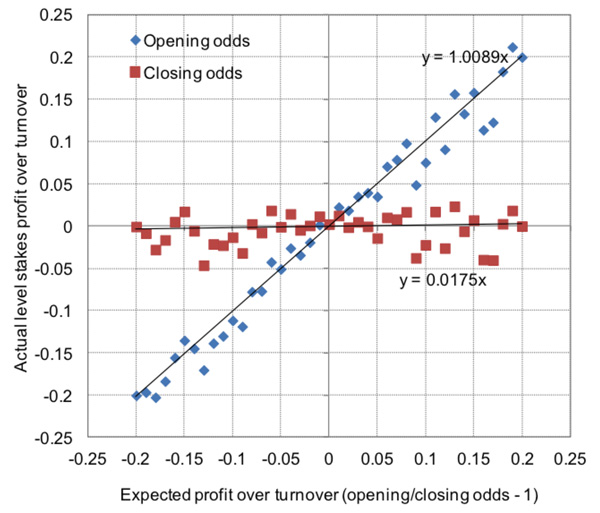

Более того, я продемонстрировал, что соотношение начальных и итоговых коэффициентов Pinnacle представляет собой чрезвычайно надежный показатель прибыльности, и это говорит о том, что итоговые коэффициенты Pinnacle отличаются высокой эффективностью. Например, команды с начальным коэффициентом 2,20 (без учета маржи) и итоговым коэффициентом 2,00 побеждали примерно в 50 % случаев и приносили прибыль от оборота по ставкам одинакового размера 10 % для начального коэффициента (или 2,20 / 2,00 – 1) и 0 % для итогового коэффициента.

С другой стороны, команды с начальным коэффициентом 1,80 и итоговым коэффициентом 2,00 побеждали примерно в 50 % случаев и приносили убыток в размере 10 % для начального коэффициента (или 1,80 / 2,00 – 1) и 0 % для итогового коэффициента. Я повторил этот анализ, используя увеличенную выборку из 158 092 матчей и 474 278 коэффициентов ставок на победу хозяев, победу гостей и ничью, и получил примерно те же результаты и пришел к тем же выводам. Результаты и выводы представлены на приведенном ниже графике.

Каждая точка на графике отражает фактический доход по ставкам (с интервалом 1 %) при определенном соотношении начального и итогового коэффициентов. Синие точки отражают доход по ставкам с начальными коэффициентами, а красные – доход по ставкам с итоговыми коэффициентами. Разумеется, результатам свойственна некоторая базовая изменчивость, однако обобщенные тенденции очевидны. Я показал линии тенденций, выбрав в качестве нуля точку их пересечения (можно считать, что после исключения маржи это допущение является разумным), и привел соответствующие уравнения.

Представленные тенденции практически полностью подтверждают мою первоначальную гипотезу о том, что соотношение начального и итогового коэффициента (x на графике) представляет собой великолепный предиктор прибыльности начальных коэффициентов (y на графике) и (в более общем случае) что в среднем итоговые коэффициенты Pinnacle отличаются высокой эффективностью.

Коэффициент (C) пропорциональности P соотношения (R) начального (O) и итогового (C) коэффициентов (−1) и прибыльности (или доходности – Y) представляет собой значение градиента линии тенденции. Значение 1 означает идеальную пропорциональность. Для краткости в этой статье я буду обозначать этот коэффициент сокращением OCRYCOP.

Еще раз подчеркну, что об «истинности» мы можем говорить лишь применительно к совокупности значений. Мы так ничего и не узнали об эффективности каждого итогового коэффициента. В основе каждой точки на графике находится несколько тысяч матчей.

Моделирование эффективности рынка

В попытке выяснить, каким образом можно получить такой график OCRYCOP, который отражал бы эффективность итоговых коэффициентов, я построил простую модель, имитирующую колебания коэффициентов с момента открытия и до закрытия линии. Эта модель состояла из 10 000 ставок, каждая из которых использовала начальный и итоговый коэффициенты.

Чтобы попытаться воспроизвести неопределенность «истинных» значений вероятности исходов, в связи с которыми размещались ставки, я решил случайным образом распределить начальные коэффициенты вокруг среднего значения 2,00 со среднеквадратическим отклонением (σ) 0,15 (в связи с чем примерно две трети коэффициентов приняли значения от 1,85 до 2,15 и 95 % коэффициентов приняли значения от 1,70 до 2,30).

Таким образом, в то время как «истинный» коэффициент каждой ставки, известный лишь демону Лапласа (и мне), составлял 2,00, начальный коэффициент, опубликованный гипотетическим букмекером в моей модели, несколько отличался от этого среднего значения. Я выбрал величину среднеквадратического отклонения 0,15, поскольку эта величина приблизительно отражает колебания коэффициентов с момента открытия и до закрытия линии, наблюдаемые на реальных рынках ставок, где коэффициенты близки к 2,00.

К примеру, при использовании среднеквадратического отклонения 0,05 95 % опубликованных начальных коэффициентов, близких к 2,00, имели бы погрешность до ±5 %. По-видимому, этот диапазон слишком узок: следует учитывать диапазон наблюдаемых колебаний коэффициентов. Точно так же использование среднеквадратического отклонения 0,3 или выше заставило бы нас предположить, что букмекер не умеет устанавливать коэффициенты, что, как мы знаем, в целом не соответствует «истине».

Эффективность рынка – это интересное понятие, которое применяется к большим выборкам. Если мы не можем узнать «истинное» значение вероятности исхода конкретного события, как выяснить эффективность коэффициента ставок на этот исход?

Крайне маловероятно, что букмекер установит коэффициент 3,00, если «истинный» коэффициент составляет 2,00. Да, это возможно, но обычно это происходит в результате явной ошибки или в связи с непредвиденным важным событием, сведения о котором отсутствовали во время определения коэффициента. Конечно, в таких обстоятельствах разумно говорить и об изменении «истинного» коэффициента. Вернемся к нашей модели. Я определил некоторые начальные коэффициенты; как насчет итоговых значений?

В теории итоговые коэффициенты отражают мнения, выраженные игроками с помощью денежных средств. Допустим, что в крайнем случае изначально заложенная случайная неопределенность останется на том же уровне, несмотря на то, что мнения игроков основаны на совокупности сведений об «истинной» вероятности того или иного исхода. Ясно, что сохранение неопределенности на том же уровне неправдоподобно, поскольку рынки ставок довольно-таки эффективно осуществляют байесовскую обработку информации: они непрерывно уточняют, обновляют и совершенствуют мнения о вероятности того или иного события и таким образом снижают уровень неопределенности.

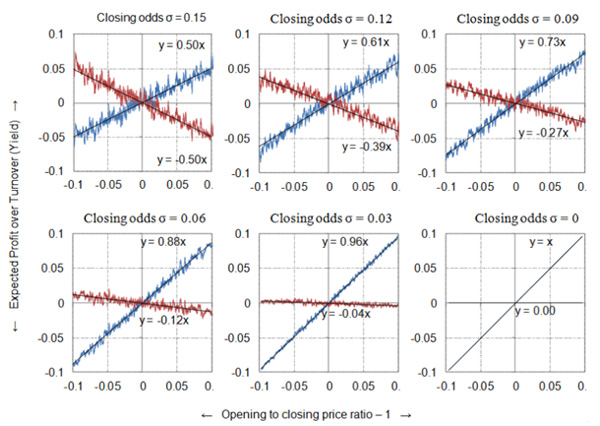

В рамках нашей модели средний коэффициент и среднеквадратическое отклонение равны соответственно 2,00 и 0,15. Теперь мы можем вычислить соотношение начального и итогового коэффициентов в связи с каждой парой таких коэффициентов. Зная «истинное» значение вероятности того или иного исхода (50 %), мы можем вычислить ожидаемый доход по ставкам с начальными и итоговыми коэффициентами для всех 10 000 матчей. И наконец, мы можем построить график колебаний ожидаемых доходов по ставкам с начальными и итоговыми коэффициентами в зависимости от соотношения начального и итогового коэффициентов. Я построил такой график выше, используя коэффициенты матчей Pinnacle.

На первом из шести приведенных ниже графиков представлены результаты построения модели. Синяя и красная линии демонстрируют среднюю ожидаемую прибыль от оборота по ставкам одинакового размера (ось y) с начальными и итоговыми коэффициентами соответственно для 50 матчей в условиях заказа 10 000 ставок с начальными и итоговыми коэффициентами −1 (ось x). Полученные значения не слишком похожи на приведенные выше данные Pinnacle.

Хотя в совокупности мои начальные и итоговые коэффициенты обладают теоретической эффективностью, поскольку в среднем они совпадают с «истинными» коэффициентами, в действительности соотношение начального и итогового коэффициентов позволяет прогнозировать лишь половину ожидаемой прибыли (OCRYCOP = 0,5). Например, соотношение 110 % дает доход 105 % (или 5 % прибыли от оборота) при размещении ставки с начальным коэффициентом и доход 95 % (или 5 % убытка от оборота) при размещении ставки с итоговым коэффициентом.

Очевидно, в этом случае наше соотношение начального и итогового коэффициентов не является хорошим предиктором прибыльности. Следовательно, наши индивидуальные итоговые коэффициенты не отличаются высокой эффективностью. Разумеется, на это есть простая причина. Во-первых, нам уже известно, что наши индивидуальные итоговые коэффициенты неэффективны: они не совпадают с «истинным» коэффициентом 2,00, поскольку я намеренно распределил их вокруг этого значения случайным образом.

Во-вторых, наибольшие значения соотношения начального и итогового коэффициентов возникают в тех случаях, когда мой генератор случайных коэффициентов выдает высокий начальный и низкий итоговый коэффициенты. Наибольшее значение соотношения, созданное этим генератором, составило 1,55 (начальный коэффициент был равен 2,27, а итоговый – 1,46). В действительности при использовании начального коэффициента 2,27, когда «истинный» коэффициент равен 2,00, ожидаемая прибыль составила бы 2,27 / 2,00 – 1 = 0,135 или 13,5 %, а не 55 % (согласно моей первоначальной гипотезе).

На приведенных выше пяти дополнительных графиках построенная модель повторяется с постепенным снижением случайной изменчивости (среднеквадратического отклонения) используемых мной итоговых коэффициентов с шагом 0,03. При этом изменчивость начальных коэффициентов остается прежней. Вы заметите, что по мере снижения изменчивости итоговых коэффициентов вокруг «истинного» коэффициента 2,00 значение OCRYCOP стремится к 1. В крайнем случае, когда все итоговые коэффициенты равны 2,00, в силу чего каждый из них абсолютно эффективен, имеет место идеальная корреляция 1:1.

Давайте вновь рассмотрим график, построенный с использованием реальных коэффициентов ставок Pinnacle. Линии тенденций (и их уравнения) вполне соответствуют примеру из нашей модели с идеальной корреляцией. И все же мы ясно видим некоторую базовую изменчивость значений: не все точки находятся точно на линиях тенденций. Разумеется, положения некоторых из этих точек обусловлены удачей или невезением при размещении ставок в реальном мире (поскольку в моей модели используется ожидаемая прибыль, удача и невезение не учитываются).

Несмотря на это, вера в то, что каждый итоговый коэффициент идеально совпадает с «истинным» коэффициентом, совершенно не оправдана. При этом проблема состоит в том, что в отсутствие абсолютно эффективных итоговых коэффициентов мы вынуждены использовать не вполне идеальную корреляцию соотношения начального и итогового коэффициентов и ожидаемого дохода (OCRYCOP < 1). Есть ли способ решить эту проблему? Я рассмотрю этот вопрос во второй части этой статьи.

СМОТРИТЕ ТАКЖЕ: ТОП 100 БУКМЕКЕРСКИХ КОНТОР >>>

СМОТРИТЕ ТАКЖЕ: ТОП 20 КРИПТОВАЛЮТНЫХ БУКМЕКЕРОВ >>>

СМОТРИТЕ ТАКЖЕ: БУКМЕКЕРЫ ДЛЯ КИБЕРСПОРТА >>>

Источник: pinnacle.com