Критерий Келли часто становится предметом дискуссий в среде делающих ставки игроков. Этой теме посвящено множество статей Пиннакл – от простых объяснений вплоть до сложных анализов. Как работает метод дробления при использовании критерия Келли и является ли такой подход наиболее эффективным для делающих ставки игроков? Читайте дальше и узнайте ответы на свои вопросы.

В своей статье, которая была опубликована в прошлом месяце, я вернулся к изучению критерия Келли как метода управления капиталом. Напомню, что метод Келли предполагает размещение ставки в пропорциональной зависимости от вероятности выигрыша ипредполагаемого преимущества игрока над букмекером с точки зрения коэффициентов.

Удивительно, но мною было выявлено, что метод Келли позволяет учитывать риски, связанные с отсутствием у игроков конкретных знаний о преимуществе при условии, что в среднем их оценки точны. Тем не менее оставалось очевидным, что Джо Пета был прав, когда в своем анализе критерия Келли написал, что каким бы ни был рассчитанный размер ожидаемого возврата, дисперсия будет абсурдно и «неинвестируемо» высокой.

Продолжая тему, в этой статье я выясню, что можно сделать, чтобы снизить эти риски дисперсии, и как это повлияет на размер ожидаемой прибыли.

Проблема применения метода полного критерия Келли

Часто можно услышать, что основная проблема метода Келли заключается в том, что процесс увеличения банкролла является нестабильным, то есть прибыли перемежаются с убытками, размеры которых иногда достаточно значительны. Другими словами, эволюционное развитие банкролла носит изменчивый характер.

Если вспомнить, каким образом вычисляется сумма ставки по методу Келли (преимущество – 1 / коэффициент – 1), становится понятно, почему при проигрыше ставок с невысокими коэффициентами, которые, как представлялось, несли в себе существенное положительное ожидание, наблюдаются неожиданные и значительные просадки.

Примером сказанному выше может служить матч Ligue 1, состоявшийся в этом месяце. Конкурирующая букмекерская компания выставила коэффициент 1,35 на победу PSG над Caen, при этом коэффициент Пиннакл был равен 1,20. Это означало, что после учета маржи ожидаемое преимущество составляло 11,5 % (при условии, что рынок Пиннакл более точен), а размер ставки в процентах, рассчитанный по методу Келли, был равен 32,8 %.

Матч PSG против Caen закончился вничью, что привело к потере почти трети банкролла по методу Келли. Вполне понятно, что для большинства делающих ставки игроков такие просадки являются достаточно существенными, даже если есть другие возможности для увеличения банкролла на такую же сумму.

Негативные последствия убытков более значимы, чем плюсы от получения выигрышей

Для большинства людей, даже любителей риска, убытки такого масштаба сопряжены с существенными негативными последствиями, которые не могут перекрыть даже выигрыши на такую же сумму. В своей книге Думай медленно… решай быстро Даниел Канеман объясняет это явление с помощью простого мысленного эксперимента.

А. Вы получили 1000 долл. США в дополнение к имеющимся у вас средствам. Теперь вам необходимо выбрать один из двух вариантов.

1) Получить 50 %-й шанс на выигрыш 1000 долл. США.

2) Гарантированно получить 500 долл. США.

Б. Вы получили 2000 долл. США в дополнение к имеющимся у вас средствам. Теперь вам необходимо выбрать один из двух вариантов.

1) Получить 50 %-й шанс на проигрыш 1000 долл. США.

2) Гарантированно проиграть 500 долл. США.

С точки зрения абсолютного финансового положения, решения задач А и Б одинаковы. Если для задачи А или Б вы выберете вариант, который связан с гарантированным результатом, вы получите 1500 долл. США (в дополнение к имеющимся у вас средствам). Если вы решите рискнуть, в зависимости от результата вы получите 2000 или 1000 долл. США. Что вы выберете?

Когда Канеман и его коллега Амос Тверски экспериментировали с этой головоломкой, они обнаружили, что большинство респондентов предпочли отказаться от риска (и выбрали вариант с гарантированным результатом) в выигрышной ситуации А, решив рискнуть в ситуации с проигрышем Б.

Так как формулировки задач, связанных с принятием решения, схожи, то и решения должны быть одинаковыми. Поскольку в этом примере это не так, очевидно, что поведение респондентов иррационально. Объяснение состоит в том, что задачи А и Б имеют разные начальные или исходные условия.

Для задачи А это «имеющиеся средства + 1000 долл. США», а для задачи Б – «имеющиеся средства + 2000 долл. США». Поскольку мало кто из нас уделяет большое внимание этим исходным условиям, Канеман делает предположение, что наше отношение к прибыли и убыткам является производным оценки не абсолютных, а, скорее, относительных состояний финансового положения. И – с точки зрения полезности прибылей и убытков – эмоции от проигрышей сильнее, чем чувства, связанные с выигрышами.

Согласились бы вы сделать ставку типа «один к одному» со справедливым коэффициентом, которая в случае выигрыша могла бы увеличить ваш банкролл на треть, но уменьшила бы его на такую же сумму в случае проигрыша? Если же ваш ответ отрицательный (подозреваю, что большинство из нас ответят именно так), тогда это свидетельствует о вашем страхе поражения. Насколько высокой должна быть вероятность победы для того, чтобы вы решили изменить свое решение? 60 %? 70 %? 95 %? Или выше?

Эволюционное объяснение природы страха поражения

Если взглянуть на проблему с позиции эволюции, неудивительно, что убытки мотивируют нас больше, чем выигрыши. Как Канеман объяснил, живые существа, которые ставят безопасность выше перспективных возможностей, имеют больше шансов на выживание и размножение.

Так как мы говорим о победителях с позиции эволюции (в конечном итоге все мы достигли современного уровня развития), это обязательно подразумевает, что страх поражения является предпочтительно выбираемой адаптационной моделью поведения, определяемой законом естественного отбора.

В процессе эволюции точность механизма нейронных контуров улучшилась, что позволило человеку выявлять относительные изменения стимулирующих факторов, а не абсолютных значений. Вы можете сами убедиться в этом на примере трех стаканов воды – один с горячей водой, один с холодной, а в третьем вода должна быть средней температуры.

В течение минуты или около того держите левую руку в горячей воде, а правую руку – в холодной. После этого одновременно погрузите обе руки в стакан с водой средней температуры. Несмотря на то что обе руки находятся в воде абсолютной температуры, левой руке будет холоднее, а правой – теплее. Это объясняется тем, что для каждой руки были разные исходные условия.

Совершенствование метода критерия Келли за счет дробления

Если предрасположенность человека к страху поражения способствует «неинвестируемо» высокому увеличению рисков волатильности, связанных с применением метода полного критерия Келли для размещения ставки, очевидным является решение уменьшать размеры рассчитанных по методу Келли ставок. Но как именно повлияет использование этой стратегии управления капиталом на размер ожидаемой прибыли?

Информация из многочисленных источников указывает на то, что делая ставку, размер которой составляет половину от рассчитанного по методу Келли значения, игроки могут существенно снизить волатильность процесса эволюции банкролла и при этом сохранить большую часть ожидаемого возврата. Давайте убедимся в правдивости этого утверждения, выполнив имитационное моделирование.

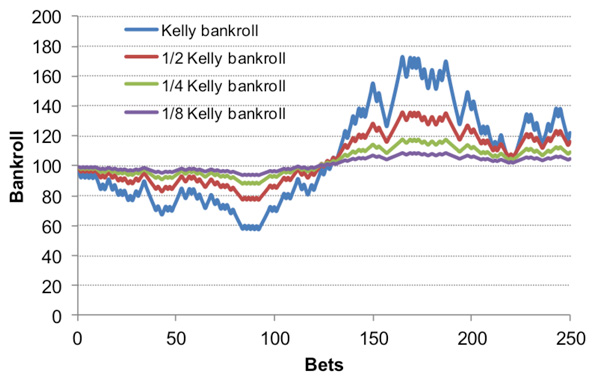

На первом графике ниже показан пример одного имитационного моделирования для серии из 250 ставок типа «один к одному», где преимущество игрока составляло 4 % (ожидаемый процент выигрыша – 52 %).

Сравниваются четыре плана размера ставки: метод полного критерия Келли, метод половины критерия Келли, метод четверти критерия Келли и метод одной восьмой критерия Келли. Если по методу полного критерия Келли размер ставки составляет 8 %, то по методам половины, четверти и одной восьмой критерия Келли ее размер составит 4, 2 и 1 % соответственно. Неудивительно, что волатильность или дисперсия в эволюции банкролла является наибольшей при использовании метода полного критерия Келли и наименьшей в случае применения метода одной восьмой критерия Келли.

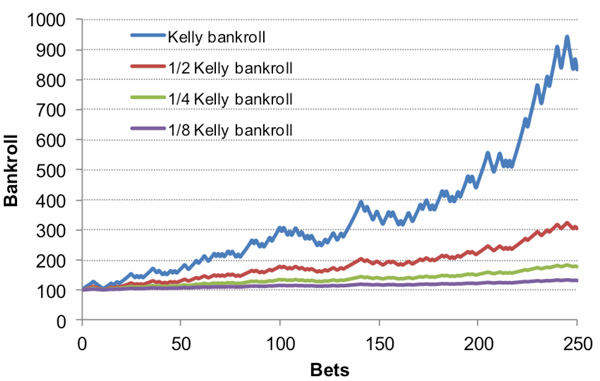

На следующем графике также показано, что если наши показатели успешности выше ожидаемых, то результаты применения метода полного критерия Келли будут гораздо лучше в сравнении с методами, основанными на использовании дробных значений.

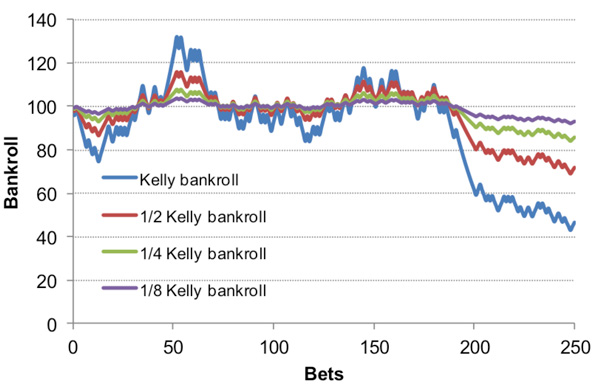

С другой стороны, если игроку не везет, после применения метода полного критерия Келли убытки будут гораздо более значительными. На третьем графике ниже приведены данные серии из 10 последовательных проигрышей, которые привели к уменьшению банкролла на 30 %. В случае с методом одной восьмой критерия Келли этот показатель составил всего 3,75 %. Как говорилось ранее, хотя теоретически метод полного критерия Келли может обеспечить большую отдачу по инвестициям, в случае неудачи убытки могут оказаться слишком большими для большинства игроков.

Это всего лишь три варианта развития ситуации, в которой игрок с преимуществом 4 % делает ставки типа «один к одному». Для определения среднего ожидаемого значения необходимо выполнить еще одно имитационное моделирование по методу Монте-Карло.

Я выполнил еще одно имитационное моделирование по методу Монте-Карло для серии из 10 000 ставок с целью сравнения четырех планов, основанных на использовании методов дробного критерия Келли, и определения тех вариантов, использование которых приведет к уменьшению размера исходного банкролла. Следует помнить о том, что в 14 % случаев размер исходного банкролла уменьшился до 60 % и более, что является подтверждением первоначального критического отношения Джо Пета к этой стратегии.

Подобный результат, зафиксированный во время нового имитационного моделирования, был воспроизведен в диапазоне значений вероятности. Полный набор значений вероятности представлен в таблице ниже.

Хотя уменьшение размера ставки, рассчитанной по методу Келли, существенно не влияет на вероятность получения прибыли любого размера после серии из 250 ставок типа «один к одному», это обезопасит вас от значительно больших убытков, размер которых превысит 20 %.

Если вы поставите половину от суммы, рассчитанной по методу Келли, то вероятность потери 20 % вашего банкролла снизится в два раза. После повторного уменьшения размера ставки вдвое эта вероятность снизится практически до нуля. Для убытков в 40 % снижение риска будет еще более существенным. Но как это отразится на размере ожидаемой прибыли?

В приведенной ниже таблице указаны средние и медианные значения размеров банкролла после 250 ставок для каждой из четырех стратегий.

Хотя среднее значение ожидаемой прибыли по методу половины критерия Келли значительно меньше, чем в случае с методом полного критерия Келли, разница медианных значений для ожидания составляет всего одну четверть. Поскольку при использовании пропорциональных планов определения суммы ставки значение ожидаемой прибыли искажается по причине ограниченного количества случаев, когда итоговый банкролл достигает большого размера, следует помнить о том, что медианное значение, возможно, позволяет лучше всего понять, каким, скорее всего, будет ожидаемый исход. Например, медианное значение 116 указывает на то, что приблизительно в 50 % случаев итоговый банкролл будет равен или окажется меньше 116, а в остальных 50 % случаев этот показатель превысит 116. В этом случае, как представляется, уменьшение размера рассчитанной по методу Келли ставки наполовину (или более) ради снижения рисков – это цена, которую стоит заплатить.

В последней таблице приведены результаты второго имитационного моделирования по методу Монте-Карло, где преимущество игрока равно 8 % (при вероятности выигрыша 54 %). Выводы примерно такие же: игрок может существенно снизить риск неудачи, отказавшись от небольшой части ожидаемой (медианной) прибыли.

Является ли дробный вариант критерия Келли лучшим методом расчета ставки?

Метод дробного критерия Келли, как кажется, предлагает игроку решение, которое позволяет уменьшить риски волатильности, связанные с использованием полного критерия Келли, и при этом не отказаться от значительной доли преимущества, которое предоставляет критерий Келли в сравнении с другими методами, основанными на фиксированном размере ставки. И это станет приятной новостью для тех, кто боится больших убытков.

Конечно, как и всегда, больше всего сложностей связано с тем, чтобы найти истинное преимущество, которое позволит игроку сделать ставку с более выгодным значением, чем опубликованный коэффициент, так как вера и уверенность в своих действиях – это разные вещи. Не позволяйте одурачить себя, положившись на собственную чрезмерную уверенность в этом вопросе.

СМОТРИТЕ ТАКЖЕ: ТОП 100 БУКМЕКЕРСКИХ КОНТОР >>>

СМОТРИТЕ ТАКЖЕ: ТОП 20 КРИПТОВАЛЮТНЫХ БУКМЕКЕРОВ >>>

СМОТРИТЕ ТАКЖЕ: БУКМЕКЕРЫ ДЛЯ КИБЕРСПОРТА >>>

Источник: pinnacle.com