Люди часто задумываются о том, какая доля успеха в ставках отводится удаче, а какая – навыку. Хотите узнать, насколько компетентный вы игрок? Прочтите эту статью и узнайте о том, как линия закрытия может быть использована для проверки навыка размещения ставок.

Ранее я опубликовал статью в разделе «Ресурсы для размещения ставок» компании Pinnacle, в которой приводились мои размышления на тему того, каким образом игрок может проверить свои навыки прогнозирования. Сравнивая реальную прибыль игрока с тем, что можно было бы приписать везению, мы можем сформировать суждение на тему того, насколько вероятно неслучайное происхождение общей картины его результатов ставок.

Недостатком этого подхода являются существенные временные затраты (на исследование большого количества ставок), необходимые для формирования более обоснованного суждения.

Игрок, обычно размещающий ставки со средними коэффициентами 5,0, например, может разместить примерно 2500 ставок, прежде чем он удостоверится в малом влиянии удачливости на результаты его ставок – если такой игрок будет размещать пять ставок в день, ему понадобится больше года для завершения подобного исследования. К несчастью, разброс вероятностей по причине влияния случайности довольно велик, и на то, чтобы закон больших чисел начал проявлять свое действие, понадобится довольно долгое время.

К счастью, существует альтернативный подход: тот самый метод, о котором я уже говорил ранее при рассмотрении предоставляемой линией закрытия информации об ожидаемой прибыли. Существуют вполне убедительные доказательства того, что величина, на которую ваша ставка окажется выгодней в сравнении с возможной ставкой на линию закрытия (т. е. разница между соответствующими этим ставкам коэффициентами), является надежным средством прогнозирования вашей прибыльности.

Для того чтобы исследовать способы и причины получения прибыли от подобного размещения ставок с более выгодными коэффициентами, чем коэффициенты линии закрытия, мы должны начать с оценки вероятности случайного происхождения этого выигрыша.

В случае если игрок разместит ставку, которая окажется выгоднее ставки на линии закрытия на 10 %, в долгосрочной перспективе он сможет ожидать общую прибыль от оборота в размере этих же 10 %, опираясь при этом на предположение, согласно которому линия закрытия будет и далее точно отражать «истинные» вероятности исходов спортивного соревнования. Такие коэффициенты можно считать эффективными.

Конечно же, существуют и такие успешные игроки, которым не удается обыгрывать линию закрытия, и исходя из этого они будут возражать против приведенной гипотезы. Таким образом, для успешности подобных игроков должно существовать два объяснения: они либо ошибаются, либо крайне удачливы и их доходность со временем вернется к среднему значению. Впрочем, гипотеза о постоянной эффективности размещения ставок на линию закрытия также неверна, ведь существуют такие систематически обнаруживаемые упомянутыми игроками линии, которые никогда не достигают «истинных» коэффициентов.

В этой статье я не буду пытаться рассмотреть потенциальные слабые стороны этой гипотезы: достаточно сказать, что я ранее уже размышлял на тему существования вероятности того, что коэффициенты линии закрытия могут систематически (т. е. не подчиняясь случайности) отклоняться от значений, соответствующих максимальной эффективности. Возможно, я еще вернусь к этому в другой раз.

Вместо этого в данной статье я хочу рассмотреть способ, которым мы теоретически можем использовать линию закрытия для проверки навыка игрока, опираясь на гипотезу об эффективности ставок, размещенных на линию закрытия. В конце концов, по словам Марко Блума, торгового директора компании Pinnacle, линия закрытия в среднем демонстрирует очень и очень точные данные, и вынести более точный прогноз могут только крайне умные игроки, так как трейдеры компании пытаются придать линии максимальную точность на основе всей имеющей у них информации. При рассмотрении следующих предположений мы будем исходить из того, что предыдущее утверждение соответствует действительности.

Анализ реальной сводки результатов ставок

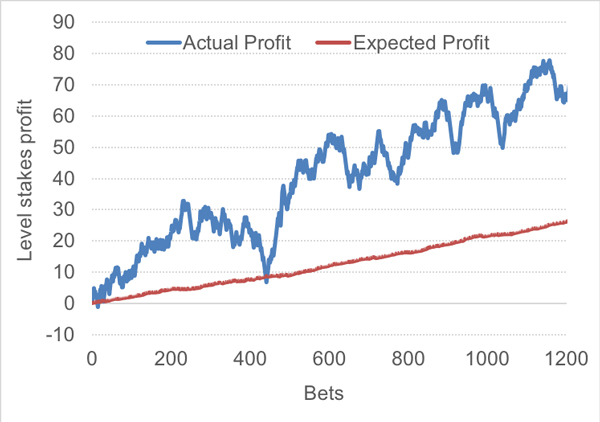

На следующей схеме демонстрируются уровни прибыльности для 1214 различных ставок одинакового размера, размещенных реальным игроком в течение 11 недель в начале 2019 г.; усредненные коэффициенты размещения ставок составляют 2,065, а общая величина прибыли по обороту равна 5,73 %.

Синяя линия соответствует действительной результативности, красная линия показывает ожидаемую результативность. Очевидно, что действительная результативность превысила ожидаемую. Каким же образом я рассчитал ожидаемую прибыльность?

Синяя линия соответствует действительной результативности, красная линия показывает ожидаемую результативность. Очевидно, что действительная результативность превысила ожидаемую. Каким же образом я рассчитал ожидаемую прибыльность?

Ведя собственную историю игр, рассматриваемый игрок тщательно записывал все коэффициенты для своих ставок, а также отмечал соответствующие им коэффициенты линии закрытия. Как уже упоминалось ранее, соотношение этих двух коэффициентов предлагает нам достоверную оценку предположительного преимущества игрока. Конечно же, в обоих типах коэффициентов заложена маржа букмекера. Для расчета оценочных «справедливых» и «истинных» коэффициентов нам необходимо устранить эту маржу из коэффициентов линии закрытия, все еще предполагая наличие максимальной точности коэффициентов на момент закрытия рынка.

При устранении маржи я также учитываю эффект предвзятости при оценке аутсайдеров и фаворитов, согласно которому в коэффициенты на аутсайдеров закладывается больше маржи букмекера, чем в коэффициенты на фаворитов.

Например, первая ставка в серии была размещена с коэффициентами 2,13. На линии закрытия коэффициенты для нее составляли 1,85. После устранения маржи букмекера «истинные» коэффициенты линии закрытия стали равны 1,89. Соответственно, предполагаемое преимущество игрока составляло 2,13 / 1,89 = 12,8 %. Таким образом, можно ожидать, что 100 подобных ставок (каждая величиной в одну единицу) принесут прибыль в размере 12,8 единиц.

Среднее преимущество игрока составляло 2,19 %, и исходя из этого ожидаемая прибыль от оборота также должна была равняться 2,19 %. Средние «справедливые» коэффициенты закрытия составляли 2,024.

Возможно ли случайно разместить более выгодные ставки, чем ставки на линию закрытия?

Для того чтобы исследовать способы и причины получения прибыли от подобного размещения ставок с более выгодными коэффициентами, чем коэффициенты линии закрытия, мы должны начать с оценки вероятности случайного происхождения этого выигрыша. В этих целях я рассмотрел проанализированные в одной из моих предыдущих статей коэффициенты линий открытия и закрытия Pinnacle для множества, состоящего из 162 672 футбольных матчей.

Согласно этой выборке, 35,7 % коэффициентов линии открытия для домашних и гостевых встреч (средние и медианные значения составляют 3,443 и 2,75 соответственно) теоретически предлагали преимущество в виде прибыли по сравнению с «истинными» коэффициентами линии закрытия. Среднее отношение коэффициентов линии открытия к «истинным» коэффициентам линии закрытия для этой выборки было равно 0,969 %, на основании чего ожидаемая прибыль от оборота для ставок одинакового размера составляла –3,1 %

Если мы случайным образом выберем 1214 ставок из этого набора, то среднее ожидаемое соотношение будет равно 0,969. Конечно же, мы далеко не в каждом случае получим значение 0,969 – это настолько же маловероятно, как получить 10 «орлов» и 10 «решек» при 20 бросках монеты. Насколько вероятна возможность случайного составления выборки, среднее соотношение которой будет равняться 1,000, с учетом предположения о безубыточности игрока?

По словам Марко Блума, торгового директора компании Pinnacle, линия закрытия в среднем демонстрирует очень и очень точные данные, и вынести более точный прогноз могут только крайне умные игроки, так как трейдеры компании пытаются придать линии максимальную точность на основе всей имеющей у них информации.

Мы можем ответить на этот вопрос в том случае, если нам будет известно стандартное отклонение в соотношениях коэффициентов линии открытия и «истинных» коэффициентов линии закрытия. В этой выборке отклонение было равно 0,114 (или же 11,4 %), исходя из чего две трети отдельно взятых соотношений коэффициентов попадают в диапазон между 0,855 и 1,083, что вполне соответствует нормальному распределению.

На основании этой информации мы можем оценить стандартное отклонение среднего соотношения коэффициентов для выборки в 1214 ставок. Предположим, что имея большое количество выборок из 1214 ставок с коэффициентами, подобными тем, что я рассматривал в упомянутом ранее множестве, мы захотели бы узнать стандартное отклонение в средних соотношениях коэффициентов для этих выборок в совокупности.

Тот из моих читателей, кто также ознакомился со статьей о моделировании возможных значений доходности ставок, может припомнить, что стандартное отклонение, являясь одной из усредненных метрик в сфере размещения ставок, подобно доходности или, в нашем случае, соотношению коэффициентов линий открытия и закрытия, обратно пропорционально квадратному корню, извлеченному из количества ставок. Таким образом, стандартное отклонение среднего соотношения коэффициентов можно рассчитать, разделив 0,114 на квадратный корень из 1214. Итоговое значение равно 0,0033.

Другими словами, для выборки из 1214 ставок с коэффициентами, подобными рассматриваемым мной в упомянутом ранее множестве, практически две трети значений будут находиться в диапазоне между 0,966 и 0,972. С помощью этого числа мы можем рассчитать вероятность того, что среднее соотношение коэффициентов линии открытия и «истинных» коэффициентов линии закрытия, равное 1,000, может случайно попасться в выборке из 1214 ставок, учитывая при этом равное 0,969 ожидаемое значение. Приблизительный результат равен 0 % (если быть точнее – он равен 1 к 100 миллионам триллионов). Учитывая тот факт, что значение 1,000 отличается от 0,969 более чем на девять стандартных отклонений, этот результат едва ли удивит любого, хоть сколько-нибудь знакомого со статистическими данными для нормального распределения.

Признаки компетентного игрока

Выводы, которые можно сделать на основе этого анализа, очевидны. Если игрок продемонстрировал среднее соотношение между коэффициентами своих ставок и коэффициентами линии закрытия, равное 1,000 при ожидаемом значении 0,969 для выборки в 1,214 ставок, то подобная результативность ни в коем случае не может быть приписана простой удаче. Успех такого уровня должен иметь какую-то причину, и наиболее очевидной является профессионализм игрока, а также реакция букмекера, уменьшающего свои коэффициенты. Если это объяснение не является убедительным, то нам необходимо найти другую причину, ведь, повторюсь, мы не можем списать все на простое везение.

Давайте вернемся к рассмотрению нашего реального игрока и сводки результатов его ставок. Прежде всего, мы должны признать, что средние коэффициенты в его записях равны 2,065, и это значение существенно отличается от средних коэффициентов в проанализированном мной множестве, где аналогичная величина составляла 3,443. Как же это влияет на наши расчеты?

Чем выше коэффициенты, тем более вероятна такая ситуация, в которой они будут подвержены изменениям. И это наблюдение тоже не должно быть для нас неожиданным. Если мы изменим пропорцию 80 % / 20 %, переместив 5 % так, чтобы получился результат 75 % / 25 %, то коэффициенты для фаворита изменятся с 1,25 на 1,333 (соотношение станет равным 0,9375), а коэффициенты на аутсайдера изменятся с 5,0 на 4,0 (соотношение станет равным 1,25). Стандартное отклонение в соотношении коэффициентов линий открытия и закрытия пропорционально логарифму коэффициентов. Для коэффициентов, равных 1,25, стандартное отклонение обычно приближается к 0,043, а коэффициентам величиной в 5,0 обычно соответствует значение в 0,14.

Аналогичным образом среднее соотношение коэффициентов линии открытия к коэффициентам линии закрытия изменяется одновременно со средними коэффициентами, уменьшаясь практически в линейной зависимости от роста коэффициентов. Коэффициенты величиной в 1,25 примерно соответствуют среднему соотношению величиной в 0,99, а напротив коэффициентов, равных 5,0, можно увидеть число в размере 0,95.

Тем не менее, остается возможным нахождение успешных игроков, которым не удалось «обыграть» линию закрытия и которые скажут: «Разве история моих успехов не является простым доказательством того, что гипотеза о ценности линии закрытия не подтверждается для целей вынесения оценки ожидаемой прибыльности?».

Средние коэффициенты для игрока, равные 2,06, соответствовали бы стандартному отклонению величиной в 0,079, а среднее ожидаемое значение было бы примерно равно 0,98. Разделив это стандартное отклонение на квадратный корень из 1214, мы получим 0,0022, так что величина соотношения 1,000 снова примерно на девять стандартных отклонений отстоит от ожидаемой величины, равной 0,98.

Наконец, нам следует помнить о том, что игрок в рассматриваемом случае не просто в среднем выходил вровень со «справедливыми» коэффициентами линии закрытия. Ему удавалось обойти эти коэффициенты на 2,19 %. Каковы же шансы на достижение такого результата при математическом ожидании –2,0 %? Около одного случая к дуодециллиарду (единице с 75 нулями) или же около 18,5 стандартных отклонений. Из-за этого игрока изменялись линии, и так происходило по причине того, что букмекер признавал его превосходство над остальным рынком в момент размещения игроком ставок с опубликованными коэффициентами.

Важно напомнить читателям, что ранее я предпринимал попытку смоделировать частоту, с которой игрок теоретически должен обыгрывать «справедливые» коэффициенты линии закрытия для получения хотя бы какой-нибудь ожидаемой прибыли. Рассчитанное мной число соответствовало 70 %. Наш игрок превзошел «справедливые» коэффициенты линии закрытия в 73,5 % случаев (обойдя опубликованные коэффициенты линии закрытия в 84,2 % случаев).

Ценность линии закрытия в сравнении с прибылью и убытками

Давайте снова взглянем на приведенную выше реальную историю прибыли/убытков (P/L). Используя мой классический подход тестирования значимости, можно заявить, что такая результативность теоретически может проявиться случайно у одного из 200 игроков. Сама по себе эта величина говорит о том, что, возможно, тут замешано нечто большее, чем просто удача, но если бы у нас была выборка из 200 игроков и рассматриваемая сводка была бы лучшей из всех предоставленных, мы не смогли бы гарантированно отмести в сторону возможность того, что навыки игрока здесь ни при чем.

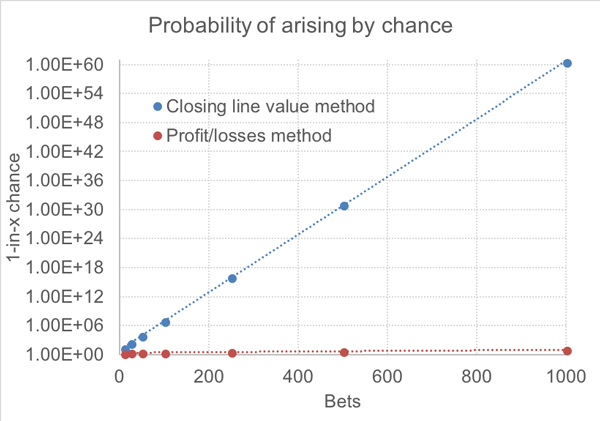

Сравните эту величину с методологией изучения ценности линии закрытия (CLV), которую я описал выше. Один из 200 против одного из дуодециллиарда. Какой из этих подходов предоставляет нам более надежную информацию о вероятности применения игроком своих навыков?

На схеме ниже приводится сравнение двух подходов для игрока, размещающего ставки с коэффициентами 2,00, и этот анализ иллюстрирует то, насколько быстрее методология CLV предоставляет игроку значимую информацию о его шансах стать победителем в долгосрочной перспективе с ожидаемым преимуществом величиной в 2 %. Ось ординат является логарифмической, и она служит для демонстрации вероятности того, что ожидаемая/реальная величина прибыли по обороту в 2 % может быть достигнута случайно для методов CLV и P/L соответственно.

В сравнении с методом CLV использование реальных прибылей и убытков едва можно заметить. Даже после 1000 размещенных ставок вероятность того, что удачливость помогла обеспечить 2%-ную прибыль при ожидании 2%-ных убытков составляет всего 1 к 10. Гипотеза статистического тестирования не покажет и такого результата. Даже если один из таких игроков и сможет продемонстрировать 2%-ную доходность, рассчитанную на основании обхода справедливых коэффициентов линии закрытия в своих ставках, то всего 50 аналогичных случаев позволят проявить уверенность в том, что вероятность такого исхода соответствует 1 из 10 000.

В сравнении с методом CLV использование реальных прибылей и убытков едва можно заметить. Даже после 1000 размещенных ставок вероятность того, что удачливость помогла обеспечить 2%-ную прибыль при ожидании 2%-ных убытков составляет всего 1 к 10. Гипотеза статистического тестирования не покажет и такого результата. Даже если один из таких игроков и сможет продемонстрировать 2%-ную доходность, рассчитанную на основании обхода справедливых коэффициентов линии закрытия в своих ставках, то всего 50 аналогичных случаев позволят проявить уверенность в том, что вероятность такого исхода соответствует 1 из 10 000.

Конечно же, вы вполне справедливо можете обратить внимание на реалистичность этих прибылей и убытков, указав на то, что линии закрытия только дают возможность сформировать представление о потенциальных исходах. Даже принимая эти условия, рассматриваемый нами игрок справился весьма успешно, добившись практически 6 % доходности. Ключевым моментом в этом случае, впрочем, является тот факт, что отсеивание влияния случая от причинно-следственных связей для прибылей и убытков займет гораздо большее время, чем аналогичная процедура для поиска ценности линии закрытия.

Предполагая, что гипотеза о ценности линии закрытия подтверждается (возможно, это не совсем так, но рассмотрение этого предположения оставим на другой раз), мы получаем гораздо более надежный показатель наличия навыка у игрока, чем его история размещения ставок. Пожалуй, умение обыгрывать «справедливые» коэффициенты линии закрытия говорит нам гораздо больше о долгосрочном математическом ожидании прибыльности этого игрока. Возможно даже то, что две трети действительной прибыльности 1214 ставок рассматриваемого нами в этой статье игрока являются заслугой обычной удачливости. Но и тогда в долгосрочной перспективе мы можем ожидать регрессию полученного значения к 2,19 %.

Вывод

Я осознаю, что остается возможным нахождение успешных игроков, которым не удалось обыграть линию закрытия и которые скажут: «Разве история моих успехов не является простым доказательством того, что гипотеза о ценности линии закрытия не подтверждается для целей оценки ожидаемой прибыльности?». Да, это может соответствовать действительности, но нужно учесть два момента.

Во-первых, если игроку удается обыграть линию закрытия тем образом, которым это удалось игроку, рассматриваемому в этой статье, то его успех необходимо чем-то объяснить. Как показали нам расчеты – одной только удачливости для этого недостаточно. Очевидным ответом является наличие профессиональных навыков у игрока и информированность букмекера о компетентности этого игрока.

Следовательно, если один из успешных игроков способен изменять линию, почему этого не может делать другой игрок? За исключением того случая, в котором такой игрок может предложить обоснованное и проверяемое объяснение причинам невозможности этих изменений, можно говорить о том, что остается вероятность простого везения. Помните: успешность вашей истории размещения ставок может выделять ее на фоне миллиона других историй, но если вы являетесь лучшим из миллиона изученных игроков, то что это означает на самом деле?

Предполагая, что гипотеза о ценности линии закрытия подтверждается (возможно, это не совсем так, но рассмотрение этого предположения оставим на другой раз), мы получаем гораздо более надежный показатель наличия навыка у игрока, чем его история размещения ставок.

Во-вторых, принимая во внимание эту информацию, можно сказать, что линия закрытия выступает мерилом успешности, позволяющим игроку быстро оценить ожидаемую результативность своей ставки. Учитывая тот факт, что даже малые отклонения от ожидаемой величины практически невероятны для выборки, состоящей по меньшей мере из 50 ставок, игрок сможет достаточно быстро определить мнение рынка о потенциальной возможности утраты преимущества для второго из них. Эта возможность остается недостижимой для анализа исключительно соотношения прибыли и убытков. Говоря словами игрока, «я могу использовать методику CLV в качестве датчика обрыва, благодаря которому мне удастся замедлить движение или изменить его направление до того, как я сорвусь в пропасть».

До тех пор, пока букмекеры не покажут нам данные сравнения для соотношения прибылей и доходов вместе с исследованием ценности линии закрытия, мы никогда не сможем с уверенностью заявлять о действительной степени надежности такого показателя, как CLV. Многие из моих анализов данных, опубликованных в течение нескольких лет в разделе «Ресурсы для размещения ставок» Pinnacle, позволяют утверждать, что эта методика если и не совершенна, то уж точно весьма точна.

В конце концов, Марко Блум сообщил нам, что линии двигают умные люди. Кто я такой, чтобы спорить с ним? Так что если вы достаточно скрупулезны для ведения истории коэффициентов ваших ставок, не поленитесь записать в нее и коэффициенты линии закрытия – так вы сможете достаточно быстро определить, считают ли вас победителем ваш букмекер и ваш рынок.

СМОТРИТЕ ТАКЖЕ: ТОП 100 БУКМЕКЕРСКИХ КОНТОР >>>

СМОТРИТЕ ТАКЖЕ: ТОП 20 КРИПТОВАЛЮТНЫХ БУКМЕКЕРОВ >>>

СМОТРИТЕ ТАКЖЕ: БУКМЕКЕРЫ ДЛЯ КИБЕРСПОРТА >>>

Источник: pinnacle.com